PX是英文Para-Xylene的简写,即对二甲苯,是一种有机化合物,常温下为无色透明液体,具有芳香气味。PX为低毒化合物,毒性与汽油相当,本身为汽油中的化合物之一,是工业的基本有机原料,主要用于生产涤纶纤维、聚酯容器,也用于涂料、染料等。

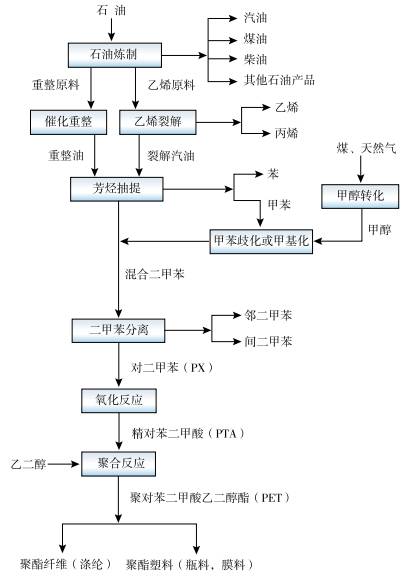

PX主要来自石油炼制过程的中间产品石脑油,经过催化重整或者乙烯裂解之后获得重整汽油、裂解汽油,再经过芳烃抽提工艺得到混合二甲苯,然后经吸附分离制取。目前国际上典型的PX生产工艺主要有美国UOP公司与法国IFP公司开发的生产工艺,国内中国石化在2011年也攻克了PX的全流程工艺难关,成了主要的PX技术专利商之一。这些工艺都已攻克了安全生产和环保关,能够保证PX在安全的环境中生产。

过去几年中,全球PX产能逐步向消费集中地转移,PX发展最快的地区是亚洲,其次是中东地区。由于资源及市场均不占优势,北美及西欧能力增长十分有限,中南美及中东欧也基本没有发展。到2012年全球PX产能达3848万吨,消费量3410万吨,中国分别占全球的比重为23%及41%。

PX 上游、下游生产链

近年来,随着中国精对苯二甲酸(PTA)产能的大量增加,PX缺口增加,因此中国周边国家对PX的生产及建设投入了极大的热情。

在中国,PX是大型炼油项目的配套项目,对原料、物流要求较高,因此主要分布在沿海大型石化企业,其产能占全国总产能的74.3%。因环渤海和华东地区相关产业聚集,市场需求旺盛,故这些地区也是PX项目较具发展优势的地区。近年来,由于下游快速发展,国内供应缺口迅速扩大。2015年中国PTA产能超过4400万吨,PX需求量达2200万吨左右。这种市场态势,在一定程度上吸引和刺激了韩国等周边国家和地区对PX的关注和发展,而中国石油化工企业在发展PX问题上却遇到困惑。

2014年,全球PX产能密集释放,沙特阿美道达尔、中石油四川石化、韩国SK和三星道达尔、新加坡裕廊芳烃、印度OMPL等7套大型装置相继建成投产,新增产能637万吨/年,全球产能达到5032万吨/年,需求量约3800万吨/年,开工率约76%。产能主要集中在亚洲,消费也主要集中在亚洲,约占84%。

对二甲苯(PX)产区(来源:新华社)

2014年,国内PX产能增长较慢,只有中国石油四川石化的1套装置建成投产,新增产能65万吨/年,产能达到1219万吨/年,全年PX产量约902万吨,开工率约80%,进口量997万吨,表观需求量约1879万吨,对外依存度约52%。进口来源主要为韩国、日本和中国台湾,分别占38%、19%和14%,合计占进口量的71%。

尤其是韩国PX发展迅速,2015年PX产能超过800万吨。对中国的出口也逐年增加,近几年加速攀升,2011年125万吨,2012年190万吨,2013年280万吨,2014年374万吨,三年间增加了200%。

2014年,中国大陆有16家PX生产企业,其中中国石化9家、中国石油3家,此外还有中国海油、大连福佳、青岛丽东和腾龙芳烃(漳州)。2014年PX产能,中国石化占40.5%,中国石油占19.8%,其他占39.7%;PX产量,中国石化占53%,中国石油占13%,其他占34%。

中国石化经过多年来的不断突破和创新,已经成为世界上第三家具有自主知识产权芳烃成套技术的公司,完全采用国产技术建成投产了海南60万吨/年PX项目,装置能耗、物耗、环保等指标均达到世界先进水平。

在现代生活中,PX用途很广,与我们的日常生活息息相关。PX是一种重要的有机化工原料,下游主要用于生产精对苯二甲酸(PTA)及聚酯(PET,或称涤纶、的确良),并最终用于生产服装、饮料瓶、食用油瓶等,其中PET饮料瓶最早是由可口可乐及百事可乐推向市场的。在工业应用中,PX主要用作生产聚酯纤维和树脂、涂料、染料及农药的原料,在生产香料、医药、杀虫剂、油墨、黏合剂和染料等领域也有着广泛的应用。

PX是纺织服装的初始原料。由于天然纤维的供应量受到土地的限制,增长难度大,因此合成纤维的发展满足了我们对各式服装的需求。2012年全球合成纤维消费量在5500万吨左右,其中绝大部分为聚酯纤维。聚酯纤维是由PX经过多道工序生产的。2012年全球PX产量约3400万吨,98%左右用于生产聚酯。我国是化纤大国,从PX为原料的聚酯纤维占到全部纤维总量的60%以上。

PX是包装制品的原料。部分聚酯用于制造饮料瓶,我们日常消费的可乐、汽水、果汁,都可以用聚酯瓶包装。

PX还是汽油的组成成分之一。除此之外,每年全球还有约60万吨二甲苯用于油漆、涂料和溶剂,只是这种利用途径越来越少。PX还用于生产其他化学品,量相对较少。

我国生产的PX几乎全部用于生产PTA(精对苯二甲酸)。我国PTA企业装置规模大、技术先进、竞争力较强,进口产品市场份额开始逐步下降。但由于PTA新装置陆续建成投产,竞争压力逐步显现,企业盈利空间逐步收窄。

随着中国纺织行业持续稳定发展,在PTA供求缺口较大的情况下,今后几年中国PTA产业仍将处于产能增长的高峰期。民营资本的持续投入仍将成为推动我国PTA发展的主要动力。未来几年,PTA行业虽有一定发展空间,但随着自给率的不断提高,行业竞争压力将逐步增大。

PTA的下游产品是聚酯。近年来,随着国产化聚酯成套技术的开发和推广,投资成本大幅下降,投资主体趋于多元化,国内聚酯产能不断扩大。2012—2017年国内PTA需求的年均增长速率达到4.2%。

多年来,受上游原料PX的制约,中国PTA产量不能满足下游聚酯行业的需求,每年都要从国外进口相当数量的产品。随着国内PTA生产能力的不断扩大,国内PTA供应量增多,进口量逐步减少,产品自给率由2002年的36%提高至2012年的79%,预计未来自给率将逐年提高,两三年内提高到95%左右。

近年来,随着我国纺织行业持续稳定发展,聚酯、PTA行业快速发展,我国已成为全球最大的PTA生产国,而原料PX产能增长持续低于PTA增长,PX供应短缺问题日益严重,进口量逐年大幅增加。PX供需紧张的情况与国内一些获得国家批准的PX项目不能及时开工上马建设有关。只有加快PX产能建设步伐,才能根本解决我国PX进口依存度持续提高的压力,保障PX—PTA—聚酯产业链的安全。

然而,从2007年的厦门,到2011年的大连、2012年的宁波,再到2013年的彭州、昆明,直至2014年的茂名,PX这一普通的化工专业名词衍生出“一式多份”的问题,不断承载着公众的环境焦虑,给地方政府带来巨大的环保压力。在一系列公共事件之后,PX陷入舆论的漩涡,成为产业发展的掣肘和最大挑战。在认知误区之外,对PX项目的“抵制”更是公众多年来对工业粗放式发展带来的环境、健康危害的不满,反射着包括化工行业在内我国工业发展积聚于深层次的重重问题,值得政府、企业及社会各层面深刻反思。

政府要对PX产业进行科学规划,严格监管,切实做好环评和监测工作,做到决策公开透明,确保公众的知情权,树立政府服务大众的良好信誉;企业要有强烈的社会责任感,强化安全生产管理,杜绝安全事故发生,同时加强公众宣传与沟通,搭建与公众和谐的互动平台;社会组织特别是科技社团要长期且及时做好相关科普宣传,帮助公众排疑解惑,树立正确的科学认知。