中国新能源汽车产业经过十余年的发展,目前产销和保有量均位居全球前列,技术水平持续提升,产业链布局不断深入,已经具备一定的规模优势。但近年来,全球各国开始在新能源汽车领域加速追赶,同时中国新能源汽车产业仍存在一些薄弱环节,需要补短板强弱项,巩固已经取得的发展优势。产业发展升级的需要和中国碳中和目标的确立,决定了推动电动化转型、发展新能源汽车是中国汽车产业发展的必由之路。未来中国仍要从市场、技术、环境三大方面入手,重点突破核心技术,掌控产业链关键环节,占据价值链高端,优化产业发展环境,开拓国内外市场,推动汽车产销再上台阶。

一、中国新能源汽车已具备一定规模优势

自2009年开展节能与新能源汽车示范推广试点工作以来,经过十余年的规划与发展,中国新能源汽车市场日渐成熟,产业链布局不断深入,在全球范围来看,已经具备一定的规模优势:新能源汽车产销规模不断扩大,连续5年位居全球第一;动力电池产销规模稳居全球首位,培育形成了多家规模和技术全球领先的动力电池企业;新能源汽车车用电机基本实现国产替代,年装机量突破百万台;充电基础设施保有量快速增长,消费环境持续优化;市场推广取得阶段性成果,成为全球新能源汽车保有量最多的国家。

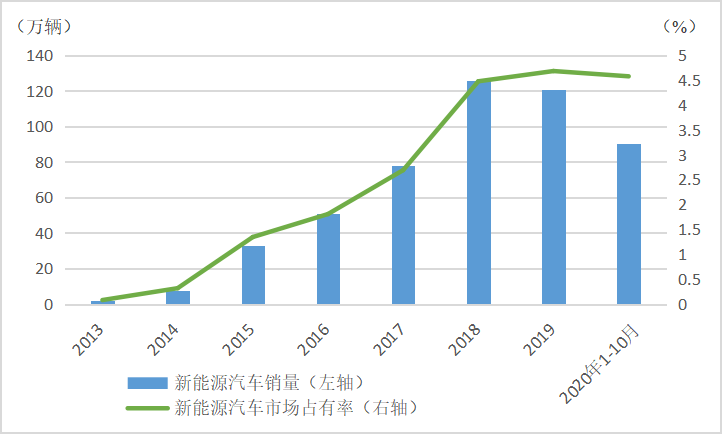

中国新能源汽车产销规模稳居全球前列。2019年中国新能源汽车产销量均超过120万辆,占全球比重超过50%。2019年中国新能源汽车市场占有率为4.7%,高于全球2.5%的平均水平。研究机构EV Sales统计的2019年全球销量排名前十的新能源车企中,中国车企占据四席。

图1:中国新能源汽车销售规模不断扩大 数据来源:中国汽车工业协会

动力电池产销规模位列全球首位,技术达到世界先进水平。从规模来看,根据中国汽车动力电池产业创新联盟发布的数据,2019年,中国动力电池累计销售75.6亿瓦时,同比累计增长21.4%。根据韩国研究机构SNE Research发布的数据,2019年全球锂离子动力电池出货量排名前10的企业中,中国占据5家,总出货量占前10家的45.1%。从技术水平上看,随着研发投入的不断加大,中国动力电池企业各种电池技术路线也在不断升级。针对铁锂电池能量密度低的弱点,比亚迪推出了刀片电池,大幅提升了同体积铁锂电池的能量。而针对三元电池稳定性低的问题,宁德时代研发了“控短路”安全技术。为提升电池寿命,宁德时代还推出了新型长寿命电池,采用自修复技术可实现16年超长寿命或200万公里行驶里程,成本则较现有电池增加不到10%。

驱动电机基本实现国产替代。近年来,中国驱动电机研发取得一定进展,已经自主开发出满足各类新能源汽车需求的产品,部分主要性能指标已达到相同功率等级的国际水平,中国稀土永磁材料和稀土永磁电机的科研水平达到国际先进水平。目前电机产品基本实现国产替代,部分企业如比亚迪、北汽新能源等企业已实现完全自主配套。根据工信部整车出厂合格证数据核算,2019年全年,中国新能源汽车配套驱动电机装机量超过124万台。

消费环境持续优化。根据工信部发布的数据,截至2020年7月末,全国已累计建设充电站3.8万座,换电站449座,建设各类充电桩130万个,其中公共充电桩55.1万个,私人桩74.9万个。同时,中国还建成了“十纵十横两环”4.9万公里高速公路快充网络。

新能源汽车保有量稳步提升。据公安部统计,截至2020年6月末,中国新能源汽车保有量达417万辆,与2019年年底相比增长9.45%,占汽车保有量的1.54%。根据国际能源署发布的《全球电动汽车展望2019》报告,截至2019年末,中国新能源汽车保有量占全球的比重达到47%,较2018年再提升2个百分点。

图2:中国新能源汽车保有量稳步上升 数据来源:公安部交通管理局

二、欧美日韩加速追赶,中国新能源汽车产业优势仍需稳固

尽管中国新能源汽车的规模稳居全球第一,但在国外传统汽车强国和车企已纷纷有所行动的情况下,仍要强优势补短板,培育壮大产业发展新动能,稳固和提升当前的发展优势。

1、碳排放限制+补贴鼓励,海外国家开始发力新能源汽车

从国际上看,近年来各传统汽车强国普遍加强了在新能源汽车领域的政策支持力度和资金投入,尤以欧洲为代表。欧盟自2020年1月开始执行全球最严碳排放标准,规定2020年销售新车中的95%碳排放必须达到95克/公里,超出部分每克需要缴纳罚金95欧元。欧洲汽车制造商协会的发布的数据显示,2020年上半年,欧盟平均二氧化碳排放量从2019年底的123克/公里降至111克/公里,为十多年中最大的六个月降幅,但距离2020年95克/公里的目标仍有差距。

在如此严格的碳排放标准下,欧洲各国密集出台补贴政策、加大投入,加快步伐发展新能源汽车产业。2020年5月19日,欧盟提案将电动车纳入绿色经济复苏计划;5月26日,法国宣布出资80亿欧元重振汽车产业,购买电动汽车的个人最多可获7000欧元补贴;6月,德国通过1300亿欧元欧洲复苏计划,拨款500亿欧元用于推动电动汽车发展以及设立更多充电桩,未来还将提供30亿欧元为环保汽车的研发和生产提供支持,并计划将电动汽车补贴计划延长至2025年;7月6日,英国提出“新车报废计划”,为鼓励燃油车司机换成电动汽车,英国政府考虑奖励司机高达6000英镑的补贴。在不断严苛的排放法规驱动以及补贴政策鼓励下,欧洲新能源汽车销量迅速走高。按照调查公司MarkLines统计口径,2020年1-10月,欧洲新能源汽车销量达到88.1万辆,超过了中国的78.9万辆。

从各企业来看,目前包括大众、戴姆勒、宝马、通用、丰田等在内的几乎所有大型车企都给出了明确的电动化信号,且都制定了清晰的目标。

2、动力电池市场国际竞争日趋激烈

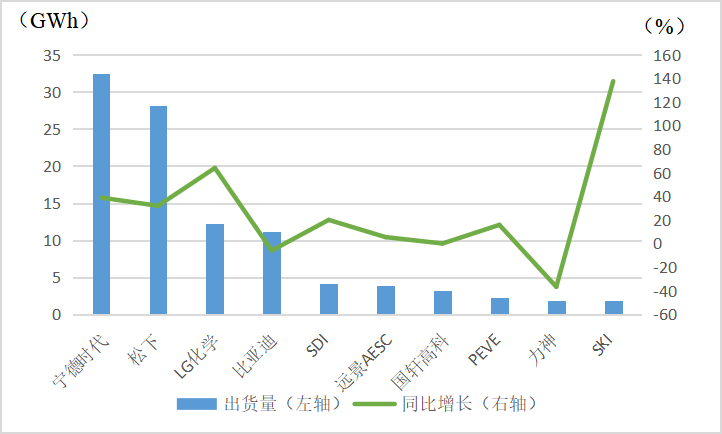

目前,国际新能源汽车市场的动力电池供应商还主要以日韩电池企业为主,全球新能源汽车的快速增长,也带动了外国电池企业出货量增长,如韩国LG化学2019年动力电池出货量增长了64%,韩国SKI公司增长137.5%,韩国三星SDI公司增长20%,日本PEVE公司(丰田旗下)增长15.8%。2019年,LG化学出货量已经超过比亚迪跃居全球第三。日本的PEVE和韩国的SKI也超越中国的孚能科技和比克电池进入全球前10榜单。

图3:2019年动力电池出货量排名前十企业 数据来源:韩国SNE Research

除日韩企业加速追赶外,欧盟近期还提出了“到2025年,欧盟将能够生产出足够的电池来满足欧洲汽车工业的需求,甚至还有出口能力”的发展目标,准备加大在动力电池领域的研发投入。

当前,全球新能源汽车市场仍在快速发展和变化之中,外国电池企业不仅积极拓展欧美市场,也在大举进军中国市场。未来,全球动力电池企业头部阵营依然会充满变数。

3、中国新能源汽车产业短板需加快补齐

尽管中国新能源汽车产业在规模上处于世界领先地位,在产业发展和技术水平上拥有一定优势,但与此同时我们必须认识到,新能源汽车发展领域的国际竞争十分激烈,世界各大国都在以巨大的科研和资金投入争取实现新能源汽车研发的实质性突破。中国汽车工业发展较晚,核心技术大多从国外引进,在新能源汽车生产领域也还存在一定的瓶颈。2020年受政策调整和疫情影响,产销规模出现一定波动,产业发展已经进入强优势、补短板、保增长、促提升的关键时期。

一是从市场上看,尽管中国新能源汽车产销规模处于世界首位,但市场占有率仍有待提升,靠现有的增长水平难以完成规划的目标。2020年1-10月受疫情影响,新能源汽车市场占有率较2019年小幅回落至4.57%,距离《新能源汽车产业发展规划(2021-2035年)》提出的,到2025年达到20%左右的引导性目标仍有较大差距。近期欧洲国家受政策影响,新能源汽车市场快速发展,根据德国联邦汽车交通局(KBA)统计,欧洲最大的汽车市场德国2020年1-9月新能源汽车市场占有率达到15.6%,已经远超中国。此外从销量上来看,目前中国新能源汽车产品绝大多数为国内消费,出口量较小,还没有成功打入海外市场。

二是从技术上看,在部分零部件领域,国际厂商起步早,研发投入大,形成了较高的专利壁垒,中国在部分领域仍需抓紧突破。目前,中国在汽车电子尤其是半导体器件方面仍然存在薄弱环节,电控核心部件绝缘栅双极型晶体管(IGBT)、先进传感器、高级驾驶辅助系统(ADAS)、智能驾驶芯片等仍未突破国外垄断,进口依赖度较大;永磁电机领域也存在日本、德国、美国、英国、瑞士、瑞典等强劲对手;氢燃料电池领域,尽管在部分工艺和工程方面实现了国产化,但核心材料的进口依赖度依然较大,如催化剂、质子膜等。此外,在锂离子电池技术仍未取得突破性进展的前提下,电池的安全问题和里程问题仍是制约新能源汽车发展的主要瓶颈。随着新能源汽车销量的提升,部分车企生产的新能源车也暴露出续航里程不达标、动力电池亏电、起火爆炸等问题。

根据中国汽车流通协会发布的《2019新能源汽车消费市场研究报告》,2019年1-7月,电池故障以及充电故障的投诉占新能源汽车投诉的比重达到37.1%,续航不准确则达到了9.5%。电池技术的瓶颈也间接造成了新能源二手车残值低的问题,制约消费者购买新能源产品,也阻碍了二手新能源汽车流通。

三是从环境上看,充电难题仍未有效解决。尽管目前中国充电桩建设快速推进,充电桩数量稳步增长,但充电难题依然存在。公共充电桩损坏无法使用、无人维护,燃油车占用公共充电桩车位,居民小区没有固定车位无法安装充电桩等问题,仍给广大消费者造成使用困扰,影响了新能源汽车的推广。根据中国汽车流通协会发布的《2019新能源汽车消费市场研究报告》,2019年1-7月,从10个热门城市充电桩实际运用情况看,故障率为20.65%,造成充电桩不可用的故障主要包括人为损坏、枪头故障、电桩离网、屏幕故障、系统故障。

三、提升产业链水平,加强产业融合,推动汽车产销再上台阶

汽车产业升级的需要和中国碳中和目标的确立,决定了推动电动化转型、发展新能源汽车是中国汽车产业发展的必由之路。十多年来,在财政补贴的大力推动下,中国新能源汽车产业取得了从0到100万辆的突破,成为全球最大的新能源汽车市场,取得了一定规模优势。随着各国在新能源汽车领域加速追赶,国际竞争日趋激烈,中国仍需加快补齐产业短板,掌握核心技术,掌控产业链关键环节,从而占据价值链高端,推动汽车产销再上台阶。对此我们建议:

第一,聚焦细分市场,加强政策引导。在城市市场推广中高端、智能网联产品,满足城市居民消费升级的新购需求和置换需求;借助天然的充电便利条件在农村市场推广经济型产品,满足农村居民日常使用需要,并带动农村地区充电基础设施建设。培育新能源二手车市场,通过车电分离等创新销售模式解决二手新能源汽车折旧率高、残值低的问题,化解消费者的“换车焦虑”,以二手车交易带动新车销售,激活市场内生动力。海外市场方面,抓住欧洲大力推广补贴新能源汽车的契机,加快国内产品的走出去步伐,积极布局欧洲市场。

第二,加快技术创新和转化,鼓励支持核心材料、核心技术研发,强化产业优势,补齐产业短板。动力电池方面,在确保安全的基础上进一步提高比能量(注:比能量指单位重量或单位体积的能量,电池的比能量就是参与电极反应的单位质量的电极材料放出电能的大小。)和寿命;电机电控方面,继续突破绝缘栅双极型晶体管技术,同时加大碳化硅电控的研发力度,引领下一代电动汽车芯片变革;燃料电池汽车继续前瞻性布局,突破核心材料瓶颈,同时稳步推进示范运行培育市场。

第三,聚焦产业链,加强产业协同。电动化、智能化、网联化和共享化已经成为汽车产业发展潮流和趋势,新能源汽车在智能网联和共享化方面具有天然的优势,加强汽车与电子信息、新材料产业链融合发展,拉长拓宽延伸产业链,形成多元带动、多极支撑的产业增长新格局。同时,在疫情和贸易摩擦双风险叠加的情况下,评估产业链的稳定性和安全性,确保有效应对可能发生的风险。

第四,继续推动充电基础设施建设,积极探索换电模式。敦促充电运营企业加强公共充电基础设施的运维管理,停车管理单位切实保障新能源汽车充电权益,同时推动社区充电桩建设,消除私人充电桩建设障碍。在公共领域积极探索换电模式,在局部范围内开展换电模式的试点示范运行,鼓励企业研发新型换电技术。

第五,警惕产业发展潜在风险。一是预防产能过剩,遏制盲目上马新能源汽车整车制造项目等乱象。二是预防造车圈地行为,各地区在项目引进上严格把控土地占用和项目建设内容,对项目进展和投资完成情况设定时间表,严格管控项目融资资金用途。

原文链接:http://www.1think.com.cn/ViewArticle/html/Article_4ffa4a807c07bcf4b4ef9bfbd2a90c8b_49869.html

版权声明:除非特别注明,本站所载内容来源于互联网、微信公众号等公开渠道,不代表本站观点,仅供参考、交流、公益传播之目的。转载的稿件版权归原作者或机构所有,如有侵权,请联系删除。

电话:(010)86409582

邮箱:kejie@scimall.org.cn